「年末調整って、

結局何のために

やってるの?」

「確定申告と

何が違うのか

実はよくわかってない…」

そんな看護師ママ、

多いのではないでしょうか。

私も以前はそうでした。

正直、日々の業務と

育児で手いっぱいで、

税金のことまで

頭が回りませんよね。

しかし、私の場合は

夫の離職をきっかけに、

「お金を守る知識」の

大切さを痛感しました。

この記事では、

忙しいママのために

年末調整と確定申告の

役割を、実体験ベースで

分かりやすく解説します。

最後まで読めば、

自分がどちらをすべきか

迷わず判断でき、

払いすぎた税金を

取り戻せるように

なりますよ。

- 自分に必要な手続きが

30秒で判断できる。 - 払いすぎた税金が

戻る可能性に気づける。 - 副業バレを防ぐための

注意点が理解できる。

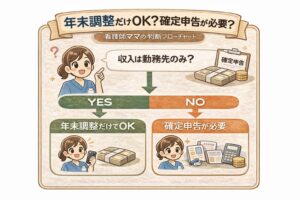

年末調整か確定申告かは フローチャートで判断

まずは、自分がどちらの

手続きに当てはまるのかを

確認してみましょう。

判断の基準は、

「職場(病院)が

あなたの収入を

すべて把握しているか」

たったこれだけです。

- 今の給与のみ:

年末調整で完結!

病院にお任せでOK。 - 給与+α(副業など):

確定申告が必要!

自分で動く必要があります。

年末調整は 「1年間の答え合わせ」

年末調整とは、

1年間の正しい所得税を

計算し直す手続きです。

実は、毎月の給料から

引かれている所得税は、

あくまで「仮の金額」

にすぎません。

看護師は夜勤手当や

残業代で、毎月の

給料が変動しますよね。

さらに、育休に入ったり

復職したりすると、

年間の総年収が

大きく変わります。

その「ズレ」を、

年末に正しく

調整するのが

年末調整の役割です。

- 家族の扶養状況:

お子さんが生まれた、

夫が離職したなど。 - 保険料の控除:

生命保険や地震保険の

ハガキを忘れずに。 - iDeCoの掛け金:

自分で払っているなら

申告が必要です。

確定申告は 「職場の知らない情報」を 自分で報告する手続き

確定申告は、

職場が把握していない

収入や控除について、

あなたが自ら

税務署に報告する

仕組みです。

副業の収入や、

高額になった医療費は、

病院の事務室では

絶対に分かりません。

看護師ママで 確定申告が必要になる 主な5つのケース

ここからは、

具体的にどんな時に

確定申告が必要か

見ていきましょう。

① 副業収入が 年間20万円を超える

本業以外の病院での

単発バイトや、

検診センターでの

給与がある場合です。

② メルカリなどの 副収入で利益が出た

家にある不用品を

売るだけなら非課税ですが、

「仕入れて売る」ような

ビジネスとして

利益が出ている場合は

申告対象になります。

③ 医療費控除を 受けたい場合

家族全員の医療費が

年間10万円を超えた場合、

確定申告をすれば

税金が戻ってきます。

「通院の交通費」も

対象になるので、

領収書は捨てずに

取っておきましょう。

④ 住宅ローン控除の 初年度である

マイホームを買った

最初の年だけは、

必ず自分で

確定申告をします。

2年目からは、

病院の年末調整で

処理できるようになります。

⑤ ふるさと納税を 6自治体以上した

「ワンストップ特例」

を使えるのは

5自治体までです。

それ以上寄付した場合は、

確定申告をしないと

控除が受けられません。

【体験談】夫の離職で 学んだ「税金の怖さ」

私が一番驚いたのは、

夫が仕事を辞めた時の

住民税の請求でした。

「収入がないのに、

こんなに払うの?!」

と目の前が真っ暗に

なったのを覚えています。

税金は、

「今の自分」ではなく

「去年の自分」の

稼ぎに対してかかります。

だからこそ、

年末調整や確定申告を

正しく行い、

「控除(差し引ける分)」

を漏れなく伝えることが

家計を守る最大の防御に

なるのです。

税金や手続きの不安で

身動きが取れないなら、

プロの力を借りて

一歩踏み出すのも

一つの手です。

「もう限界、でも自分では

言い出せない…」

そんな時は、退職代行という

選択肢もあります。

手続きの不安も丸投げして、

まずは心を守ることを優先しましょう。

確定申告を しないとどうなる? 副業バレのリスク

「副業してるけど、

確定申告しなきゃ

バレないよね?」

そう考えるのは

非常に危険です。

住民税の金額が

本業の給料に対して

不自然に高くなると、

病院の事務担当者に

「あれ?他にも収入がある?」

と気づかれる原因になります。

副業バレを防ぐには、

確定申告の際に

住民税の徴収方法を

「自分で納付(普通徴収)」

にチェックを入れるのが

鉄則です。

まとめ: 職場が把握している 収入かどうかで判断!

看護師ママが

迷った時は、

「今の職場が

すべてを知っているか」

を基準にしてください。

税金の知識は、

一度身につければ

一生あなたを

守ってくれます。

「難しそう」と

後回しにせず、

今のうちから

書類を整理して

おきましょうね。

「もっと条件の良い職場で、

賢く稼ぎたい!」

そう感じたなら、

一度今の市場価値を

確かめてみませんか?

※まずは情報収集から。

あなたの「頑張り」を正しく

評価してくれる場所を探しましょう。

あわせて読みたい記事

\「外の世界」を知る第一歩/

コメント